恭喜爸爸媽媽,今年有了自己的寶貝!五月是報稅季,在申報綜合所得稅時,新生兒就可扣除免稅額(103年度為85,000元)了喔! 而且不論是年初或年底出生,都可扣除全年的免稅額喔!快來看看吧!

【懶人包】特別扣除額包含哪些項目?

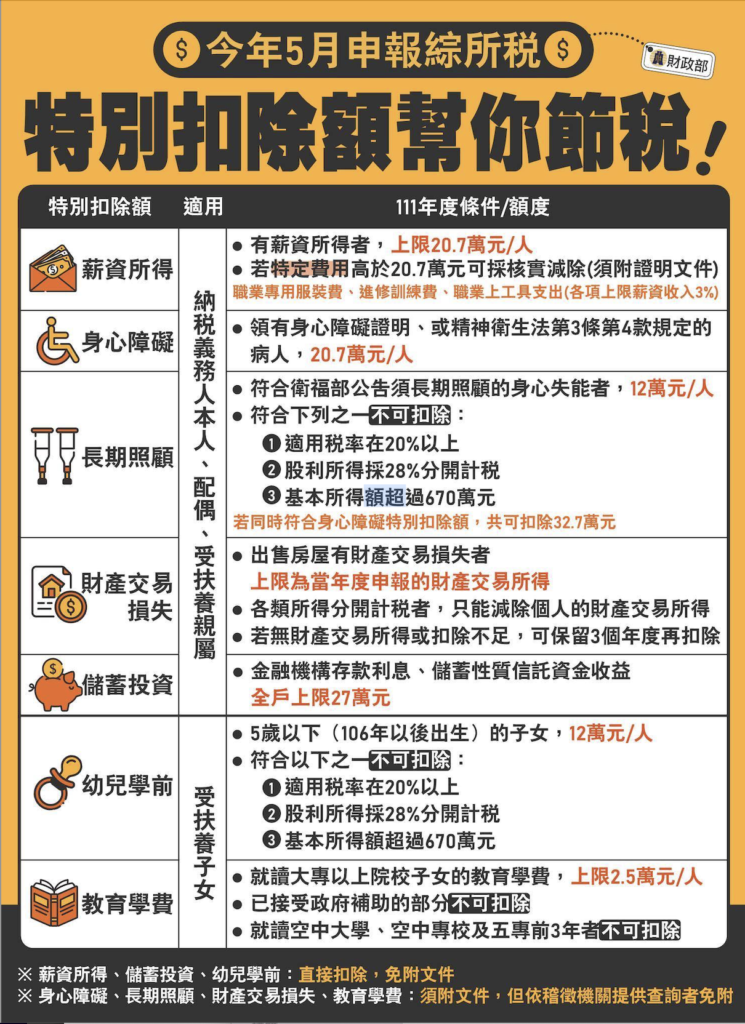

特別需要留意的是,有些項目是免證明文件,有些項目是需要的唷!整理如下:

✅ 申報時直接扣除,免附證明文件的類型

1. 薪資所得

2. 儲蓄投資

3. 幼兒學前

🟡 須附證明文件的類型

* 但如果依稽徵機關提供查詢的資料申報,可以免附

4. 身心障礙

5. 長期照顧

6. 財產交易損失

7. 教育學費

【最新】新生兒出生之當年度所得稅,即享有全年度免稅額!

【一次了解】新生兒、幼兒學前特別扣除規定的常見問題

🐣 小朋友在年底才出生,免稅額計算是否應依比例計算?還是可全額扣除?

A:是可以全數扣除的唷,例如:子女於104年10月出生,於105年5月份辦理104年度綜合所得稅結算申報時,子女之免稅額可全額扣除。

🌈 納稅義務人如扶養5歲以下之姪子(女)或孫子,得否扣除幼兒學前特別扣除額?

A:否。納稅義務人扶養5歲以下之子女才有學前特別扣除額可以使用唷!

🐣 綜合所得稅申報幼兒學前特別扣除之規定如何?

A:納稅義務人5歲以下之子女,每人每年度可以扣除幼兒學前特別扣除額,112年度每人扣除120,000元。但有下列情形之一者,不得扣除:

- 經減除本特別扣除額及長期照顧特別扣除額後,全年綜合所得稅適用稅率在20%以上,或採本人或配偶之薪資所得或各類所得分開計算稅額適用稅率在20%以上。

- 選擇股利及盈餘按28%單一稅率分開計算應納稅額。

- 依所得基本稅額條例計算之基本所得額超過規定之扣除金額(112年度為670萬元)。(所得稅法第17條第1項第2款第3目之6)

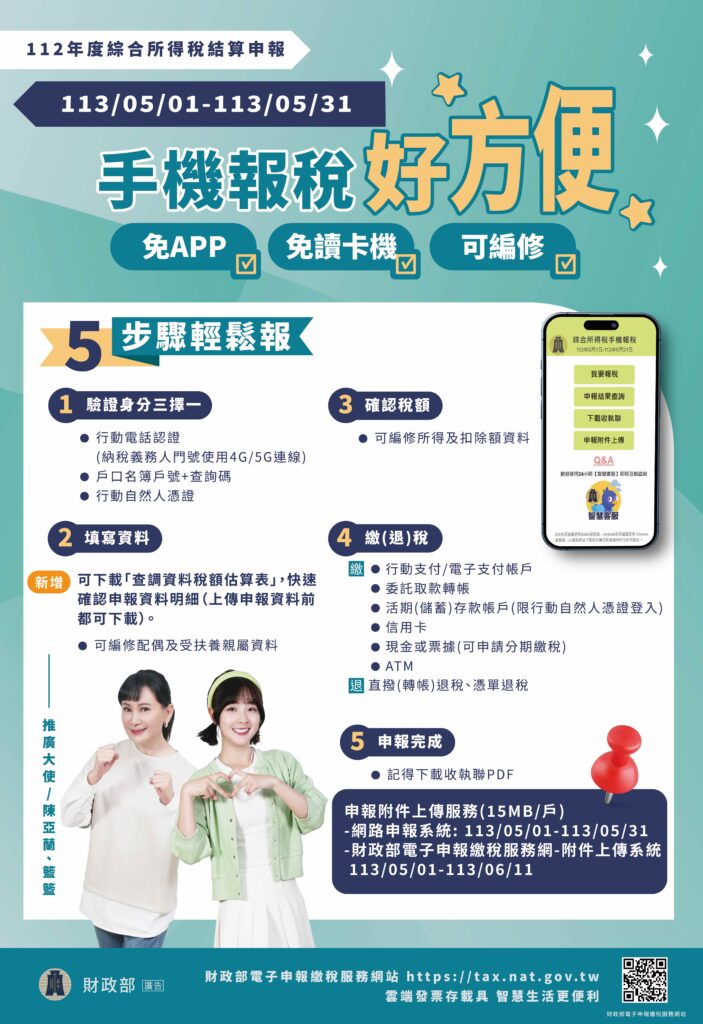

【懶人包】手機報稅好方便,5步驟輕鬆報稅